油价涨股价跌-股价油价债券下跌

1.7-29股市大跌时什么原因呢?

2.华宝油气最近怎么老跌

3.油价上涨理财为什么跌

4.下一轮油价是跌还是涨

5.石油价格下降是如何影响卢布汇率的?美国是如何操纵的?

7-29股市大跌时什么原因呢?

7-29股市大跌原因:

一、消息面

证监会召开记者通气会,IPO重启目前没有新进展;QDII2推出尚无具体时间表;新三板扩围方案将及时发布;正开展个股期权研究论证工作;券商资产证券化产品在审核;将出台专项法规保护投资者权益;有71家券商开展了非现场开户业务,开立证券账户13.5万户;境内港澳台居民开立A股账户达2.98万多户;加强证券期货交易机构终端客户信息管理。

二、外围市场

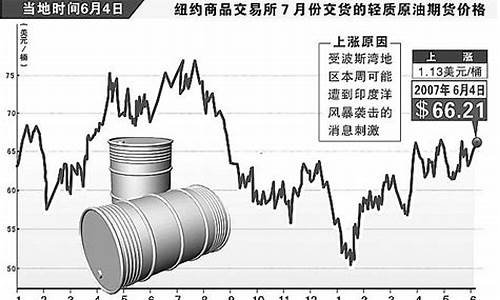

上周五美股低开高走小幅收涨,道指上涨0.02%,纳指上涨0.22%,标普上涨0.08%,欧洲主要国家股市收低。纽约原油期货下跌79美分,报收于每桶104.7美元,跌幅为0.8%;纽约黄金期货下跌7.3美元,报收于每盎司1321.5美元,跌幅为0.6%。

三、审计署开展全国政府性债务大审计11股或受牵连

审计署开展全国政府性债务大审计业内称:地方债务要压缩但不能断以防引发危机

审计署昨日证实,2013年全国政府性债务大审计将全面开展。这部分证实了上周末在微博上流传的一则消息。该消息称:“当天下午发特急明电,要对全国政府性债务进行审计。审计署暂停所有项目开始培训,下周进驻各省市。”

根据审计署的报告推算,2013年到期的地方政府债务总额至少高达1.2万亿元,占比11.37%。根据光大证券[-3.90% 资金 研报]的估计,今年下半年到期的中国地方政府融资工具(LGFV)约有人民币1270亿元。而这仅仅是债券部分,还未算上占了“大头”的银行贷款。

四、城投债和信托扩张速度快

目前,地方融资平台的负债,除了银行信贷之外,主要通过发行城投债以及信托产品来实现融资。而这部分是最令人担忧的。根据同花顺[-4.27% 资金 研报]统计,截至昨日,未到期的城投债规模为2.93万亿元。

不过,数据显示, 6月发行的城投债仅533亿元,环比锐减了400多亿元,创年内最低规模。业内预计,今年监管层有所打压,并且整体资金环境不如去年宽松,预计今年城投发行将会减速。东北证券[-2.89% 资金 研报]估计,2013年城投债的净发行规模或在8000亿元以上。

另一方面,今年地方融资平台向信托融资热度不减,近期监管层再次“叫停”政信产品的市场传闻再起。某大型国有信托公司华南地区负责人表示,近期没有收到相关文件,但银监会对政信产品的窗口指导“一直都有”,“一家信托公司的政信项目余额达到一定程度就不会再批新项目,相比之下,现在政信项目主要集中到一些小的信托公司那里,这些公司前期做得少,所以还能获批新项目。”

据中国信托业协会的数据,截至今年第一季度末,投向基础产业的信托资产规模达到2.11万亿元,占比从去年同期的21.85%上升到25.78%。其中,直接的政信合作业务共6548.14亿元,占全行业信托资产规模的7.50%,在规模上同比增长了160.85%,在占比上同比提高了2.76个百分点。

华宝油气最近怎么老跌

1、华宝兴业油气(基金代码为162411)的价格下跌的原因有很多,最重要的原因是中国股市动荡,大盘指数暴跌,所以基金也受到了影响。

2、华宝油气基金投资于标普石油天然气上游股票指数成份股、备选成份股的比例不低于基金资产净值的80%,投资于跟踪标普石油天然气上游股票指数的公募基金、上市交易型基金的比例不超过基金资产净值的10%;投资于现金或者到期日在一年以内的政府债券的比例不低于基金资产净值的5%。

油价上涨理财为什么跌

<strong>最近理财产品出现下跌主要原因是债券市场的回调,对接有债券的理财产品就会出现收益下跌的情况。<br>理财指的是对财务(财产和债务)进行管理,以实现财务的保值、增值为目的。理财分为公司理财、机构理财、个人理财和家庭理财等。

下一轮油价是跌还是涨

下一轮油价随着国际油价的全面下跌,国内成品油价格的预期下调幅度逐渐扩大,这可以从我国第4个工作日和第5个工作日的各项关键指标中看出。例如,原油变化率分别为- 1.19%和- 1.40%,预期下调幅度分别为45元/吨和60元/吨。特别是国际油价第五个工作日对应显示轻微反弹,然而,国内成品油的下行区间预测继续扩大,15元/吨与前一个工作日相比,滞留状况被打破了,石油价格显示一个向下的状态。 此外,如果国内油价持续震荡和下跌的趋势,下一轮的价格调整很有可能出现下跌,也就是说,很有可能完成今年以来的第四次油价下跌。大多数车主听到这个消息都很高兴,因为价格的上涨给他们的旅行开支带来了很大的压力。

1.影响油价的因素是复杂的,如政治、经济、库存、气候、技术等。这些因素一个接一个地变化,在不同的时期有不同的主导因素。 供求因素。 作为一种商品,石油的价格从长远来看取决于供求关系。20世纪80年代中期石油价格的急剧下跌可以说是70年代高油价政策的直接后果。高油价导致世界石油消费国普遍节约燃料。同时,它也刺激了非欧佩克国家的石油生产,增加了石油供应,使世界石油供大于求达到饱和,石油价格的下跌是不可避免的。2003年以来国际油价的上涨,本质上是由于世界石油需求的刚性增长和投资不足导致的石油过剩产能的历史低位造成的。

2.政治经济因素。 历史上每一次油价剧烈波动的背后,我们都能看到政治和经济因素的阴影。1973年,第四次中东战争和石油禁运的爆发引发了第一次石油危机。1979年的伊朗伊斯兰革命导致伊朗石油产量大幅下降。“9.11”事件后,美国发动的反恐战争给中东地区带来了动荡和石油供应的波动,20世纪70年代以来,国际石油市场呈现出欧佩克与非欧佩克产油国、石油消费国和石油公司相互制约的格局。这使得政治和经济因素在油价波动中发挥重要作用。

3.期货投机。 近年来,由于美元的持续疲软和低迷的股票市场,美国投机资金的投资收益在股票市场和债券市场一直令人失望,再加上对能源和原材料的强劲需求推动全球经济复苏,导致部分投机资金从股票市场、外汇市场等市场撤出,大量涌入期货市场,炒作能源和原材料期货。 石油股票。 虽然库存不是决定价格的直接原因,但库存是市场涨跌动力的直接体现。如果我们主动增加库存,库存就会变成需求。如果需求增加而市场供给不变,价格就会相应上涨;相反,如果我们主动减少库存。

石油价格下降是如何影响卢布汇率的?美国是如何操纵的?

(一)卢布汇率如何受油价下跌影响。不管是哪种国家货币,卢布也好,还是美元、人民币,都是以国家政府信用背书的法定货币,与贵金属、外汇及其他实物资产脱钩的。法币本身并无天然价值,离开政府信用就是废纸一堆。主权货币被动地发生持续贬值,对任何国家来说都是极其危险的事情。

法币时代的货币贬值一般指在外汇市场上主权货币相对价值的下降。一般来说这只能是由其发行国经常项目和资本项目的国际收支赤字造成。卢布贬值所代表的,也就是俄国的经常项目和资本项目赤字:

经常项目包括外贸收支、非贸易往来和无偿转让;

资本项目则包括国际间股票、债券、证券交易与境外存款。

两个项目发生赤字,就是指出现境内的资金向境外净流出,国内市场银根抽紧,经济活动陷入萧条。站在投资者的角度看,国际外汇市场上对卢布需求的急剧减少,抑或俄国国内对美元及其他外汇需求的剧烈扩张,都能带来卢布贬值。

原油价格下跌给俄罗斯金融造成的影响有三:

一、外贸收入减少;

二、海外投资的撤离;

三、税基缩小导致的政府财政状况恶化。

油价低对产油国来说结果都一样:出口同样多的油气,收入却变少了。收入减少,石油出口企业与银行系统结汇所需要的本币就会减少(国际市场对卢布需求减少)。

外资撤离通常会早于外国投资者对石油价格信心整体崩溃而发生。一部分人出于避险目的,加紧抽离已经投入俄境内的资本,将有关项目股份、机器设备等变现,置换为外汇资产,带出境外;另一部分已承诺投资的,也会及时止损,中止合作。通过股票市场持有俄罗斯石油公司、油田服务企业股份的,则会迅速抛售,用这部分卢布的流动资金购买外汇进行跨境撤离(俄国境内对外汇的需求急剧增加)。这些金融活动无疑会消耗大量俄央行的外汇储备。

俄罗斯在叶利钦执政的晚期就开始支持国有资本兼并控制石油工业,因此目前国营资本占据该行业相当比例的股权。与此同时,该国对原油开采征收特别收益金(国际惯例),还对出口原油征收一定比例的出口税。油价下跌导致的税收流失,使得政府预算无法落实,为填补缺口,弥补财政所需,俄央行就会被迫用外汇储备购买更多计划外的政府债券。这在帮助政府度过财政危机的同时,当然就消耗掉央行的外汇储备。

其实俄央行自己也承认,在前一阶段为干预卢布暴跌已经动用了不少的外汇储备。在主权货币疲态已经得到地缘政治或重大市场因素背书的前提下,这类主动干预往往是饮鸩止渴,投资者(既包括境外也包括俄境内的)出于获利的天然冲动,会义无反顾地同央行对赌。无论俄央行购回多少卢布,抛出来的外汇都会被市场消化殆尽,直至央行金库告罄。待到俄政府信用破产为止。

(二)美国操纵石油市场有4种手段。

第一,美国政府说服本国石油公司限制开采量。最近5年尽管油价很高,但美国石油巨头的开采量一直保持在一个水平上。

第二,美国的忠实盟友沙特阿拉伯愿意执行美国的战略,没有表现出大量增加石油供给以打压油价的愿望。

第三,纽约期货市场的大量投机倒把行为是石油价格增长的推动力。毫无疑问,在那里定调的是美国人,每天大量的期货交易推动着油价上涨。美国政府还有其它一些方法来操纵油价。

第四、美国充分运用自身影响力和主导性,以市场作用调侃市场、调侃价格、调侃技术、调侃心理。例如,在国际资本市场表现不佳、低利率和疲软股价中,美国将有实力的投资机构和投资者招募到国际石油市场,将货币市场和股票市场资金转移至石油市场。国际石油价格高企不仅吸引了国际汇市上的资金进入期货市场而对美元贬值产生助力,而且并没有导致美国因进口原油造成巨大损失,其中核心在于美元效应。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。